コラム

車載用電池の事業環境と技術開発動向

2025/09/18

電気自動車(EV)の普及にともない、車載用リチウムイオン電池(LIB)の開発が世界中で進んでいます。GMやフォード、BMWなど、各メーカーがそれぞれの方向性で電池技術を進化させ、供給体制の整備も進めています。一方で、急速な需要増やコスト競争の激化、さらには欧州勢の苦戦など、業界を取り巻く環境も大きく変わりつつあります。この記事では、最近の電池開発の動きや注目の企業の取り組みを、前回の記事に続き名古屋大学の佐藤 登先生にご紹介いただきます。

「車載用電池の事業環境と技術開発動向」

佐藤 登(名古屋大学 客員教授)

グローバルで進む車載用リチウムイオン電池の開発動向

車載用リチウムイオン電池(LIB)の開発がグローバルに加速しています。EVシフトが進む中で、GM、フォード、BMWといった自動車メーカー各社が、それぞれの戦略で電池技術の進化とサプライチェーンの構築を進めています。本記事では、各メーカーがどのような技術選択やパートナーシップを結んでいるのか、その最新動向をひも解くとともに、日本企業が直面する課題についても整理していきます。

多様化する電池の形状と設計思想と自動車メーカー各社の取り組み

車載用LiBはその形状に応じて角形、ラミネート形、そして円筒形の3種類に分類されており、自動車各社の設計思想と電池各社の開発思想によってサプライチェーンが築かれています。角形が主流、次にラミネート形、そして最近では円筒形が徐々に浸透しています。

米GMは既に韓国LGエナジーと合弁事業を進行していますが、サムスンSDIとも合弁事業を進めています。EVに関しては米国市場で12%を維持しており、米テスラに続く第2ポジションを目標にしていますが、課題はEVと電池のコスト低減となっていいます。電池価格にはまだギャップがあり、正極材料としては低コスト材のリン酸鉄(LFP)も適用していく計画です。

米フォードはHEV需要が拡大中で、2011年の2万台から現在は14万台に拡大しました。LIBはMarshall Batt. Plantにて、正極はニッケル-コバルト-マンガン(NCM)三元系とリン酸鉄LFPを使い分ける計画です。

Mercedes R&D Center USAはR&D Centerの機能拡大により電池研究を加速中です。Battery 500コンソーシアムとLi-Metalワークショップにも参加しており開発機能を拡充しています。

独BMWはCell Competence Centerで円筒形 4695を開発中で、AESCとは供給契約を交わしており、韓国サムスンSDIおよび LGエナジーとの供給契約も交渉中です。

電池業界の事業環境と最近の開発動向

米ブルームバーグの分析によれば、2035年のLIB需要は6000GWh(EV換算で7,000万台)を展望しています。トランプ政権下でのインフレ抑制方案(IRA)の撤廃確定による影響、それに伴う自動車各社の対応が重要となり、市場予測は政策によって大きく振れる可能性はあります。11年時点でのLIB平均価格は1,436$/kWhでしたが、24年には115$/kWhに低下しています。中国に限れば75~100$/kWhと他国との大きな差が生じていると報道されています1)。

EUと独VWが強力に支援してきたスウェーデン・ノースボルトの歩留まりは、2023年の約20%から24年には60%程度まで改善したものの本格量産の見通しは立たずじまいとなりました。BMWから3500億円規模の大型受注を獲得していましたが、24年6月に本契約をBMWがキャンセルした影響もあり、経営状況の悪化から24年11月に経営破綻しました(Chapter 11、負債約9,000億円)。ノルウェーのフレイル(定置用蓄電池事業)も製造設備と生産技術が伴わず、25年初めに経営破綻しました。

結局、EU域内の自動車各社は韓国のLGエナジーとサムスンSDIおよびSKエナジー、そして中国のCATLに依存する形となっています。

CATLはスペイン、モロッコ、スロバキアで生産することを2024年12月に発表しています。スペイン・アラゴン州ではステランティスと合弁事業を設立し、リン酸鉄LFP電池を生産する計画です。50GWh/年の規模で投資額は約6600億円、26年末稼働を予定しています。

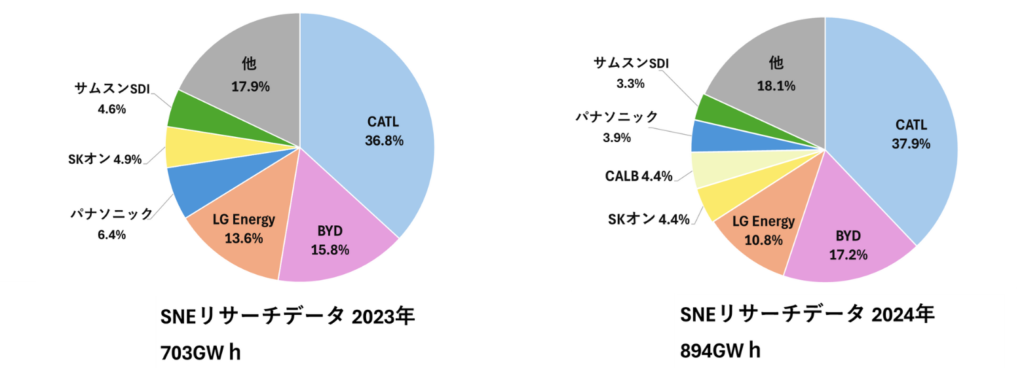

車載用リチウムイオン電池の市場シェア

車載用LIBの世界市場は、中国のCATLが圧倒的なシェアを持ち(図1)、24年の時点でもCATLとBYDの中国2社だけで55%以上のシェアを握っています。日本勢はHEV用電池で圧倒的なシェアを持つものの、電池容量の大きなEV用電池事業はまだ途上にあるため、電池容量ベースでのシェアにおいては存在感が小さいのが現状です。

図1 車載用LIBの世界市場シェア(容量ベース 2023~24年)

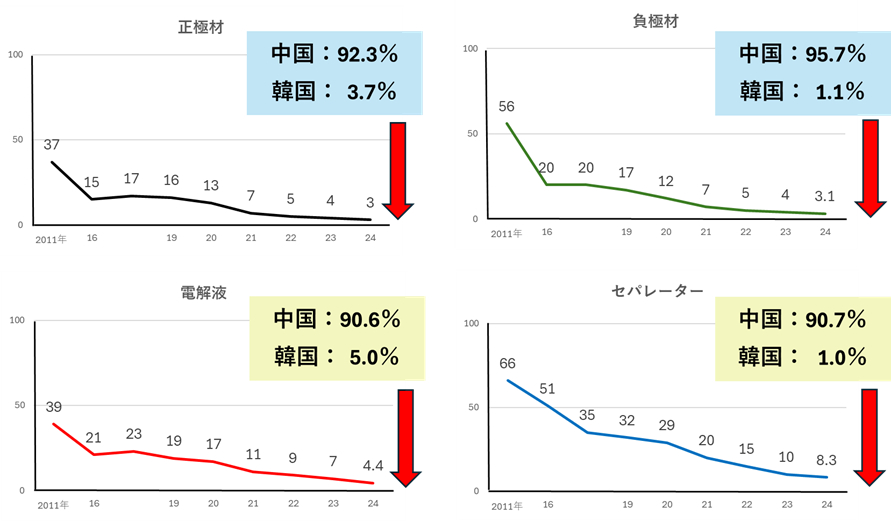

これと関連するように、日系の電池材料の世界シェア推移を見ると、2010年頃まで大きかった日本勢のシェアはその後に激減しつつあります(図2)。2010年頃までは日本と韓国、中国勢の部材競争力には大きなギャップがあり、ミッドレンジからハイエンドまでは圧倒的な優位性を日本勢が有していました。2010年頃までは、日本と韓国・中国勢の間には部材競争力において一定の差があり、特にミッドレンジからハイエンド領域では日本企業が優位に立っていました。しかし、日本の強みや取り組みは後発の韓国・中国勢にとっても参考となり、各社がさまざまな施策を積み重ねた結果、徐々にシェア構造に変化が生じていったと考えられます。

図2 日系の電池材料の世界シェア推移

結果として2011年以降は韓国と中国、とりわけ17年以降は中国の躍進が続いています。日本勢としては部材コスト削減と高付加価値化の両立したビジネスを展開し、競争していく必要があると分析しています。

関連資料

1) 先進電池国際会議(AABC)、Las/Vegas (2024年12月)

<編集長後記>

EVの広がりとともに、車載用リチウムイオン電池の開発競争がますます活発になっています。各国のメーカーがどんな戦略をとっているのかを追っていくと、技術やコスト、そしてパートナー選びなど、さまざまな駆け引きが見えてきます。日本勢も引き続き奮闘中ですが、グローバルな動きにどう対応していくのかが今後のカギになりそうです。今後の展開にも注目です。

旭化成では、EVの普及以前よりバッテリー関連で多くの製品・技術を開発してきました。近年は、リチウムイオン電池用セパレーター、エンジニアリングプラスチック、発泡体などのサプライヤーとして、EV用バッテリーの安全性や機能性の向上、省スペース化に貢献しています。旭化成の素材情報は、こちらのページをご覧ください。

執筆者

佐藤 登

名古屋大学 未来社会創造機構 客員教授/エスペック株式会社 上席顧問/イリソ電子工業株式会社 社外取締役/経済産業省「蓄電池産業戦略推進会議」有識者委員 工学博士

本田技術研究所で自動車用二次電池の研究開発機能を創設し陣頭指揮した後、サムスンSDI Co., Ltd.にてVice Presidentとして中央研究所を率いてご活躍。現在は、名古屋大学 未来社会創造機構 客員教授、エスペック(株) 上席顧問、イリソ電子工業(株) 社外取締役としてだけでなく、経済産業省「蓄電池産業戦略推進会議」有識者委員としてもご活躍

この記事をシェアする

![]()