コラム

EVとリチウムイオン電池を取り巻く技術動向

2025/09/11

電池産業は、各国が国家戦略として力を入れる重要分野です。中国や韓国、EU、アメリカが次々と支援を打ち出す中、日本は大きな動きを見せてきませんでした。こうした状況に警鐘を鳴らし、国の政策転換のきっかけをつくったのが、自動車用電池の第一人者であり、経済産業省の有識者委員でもある佐藤 登 氏(名古屋大学 客員教授)です。今回は、世界と日本の電池戦略を知り尽くす佐藤氏に、その舞台裏と今後のあるべき姿についてご解説いただきました。

車載電池のグローバル競争と日本の政策 ― そのとき、日本は何をしていたのか?

佐藤 登(名古屋大学 客員教授)

電池産業への各国の戦略的政策方針と出遅れた日本

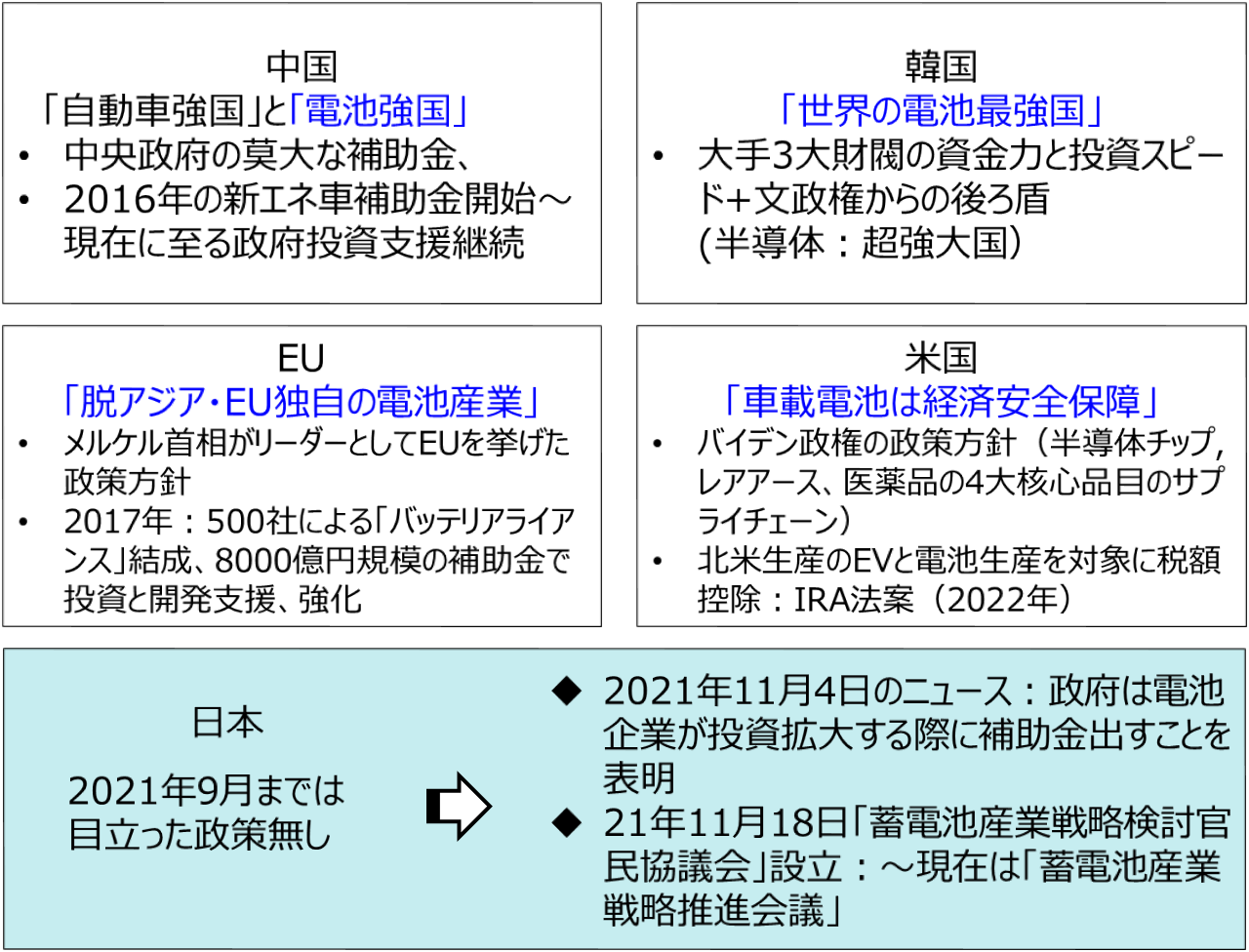

世界中で電池産業への注目が高まる中、各国は国家戦略として次々に政策を打ち出しています。中国は「電池強国」、韓国は「世界の電池最強国」、EUは「脱アジア・EU独自の電池産業」、そしてアメリカは「車載電池は経済安全保障」と、それぞれのキーワードを掲げて官民一体となった投資を進めてきました。しかし、日本は2021年9月まで、電池産業について明確なメッセージを発信してきませんでした。

▲全世界における国・地域の電池産業に対する政策方針

経済産業省への提言と動き出した日本の政策

2021年9月3日、経済産業省 電池産業室から意見交換の依頼を受け、訪問しました。その場で最初に伝えたのは、「電池産業に国が投資していないのは日本だけであり、このままでは衰退の一途をたどる」という危機感でした。私(佐藤)は「半導体産業のように、崖から転落してもよいのですか?」と問いかけ、続けて「早急に対策を講じるべきです」と強く提言しました。このような働きかけは私以外の専門家からも寄せられていたものと思われます。結果として、2か月後に政府による1,000億円規模の電池産業投資が報道され、日本の政策は大きく動き出しました。

蓄電池産業戦略官民協議会の発足

―全固体電池から液系リチウムイオン電池への投資方針の見直し

その後、2021年11月に経産省主導の「蓄電池産業戦略官民協議会」が発足し、有識者として参加しました。また同年9月、経産省から「全固体電池への集中投資で巻き返しを」との意見がありましたが、2030年以前の実用化が難しいことを理由に、まずは既存の液系リチウムイオン電池事業を優先すべきと提言しました。そのことが功を奏したのか、2022年3月に行われた経済産業省での会議終了後に、「全固体電池への集中投資を見直し、既存の液系リチウムイオン電池事業への投資を行う」と方向転換してくれました。

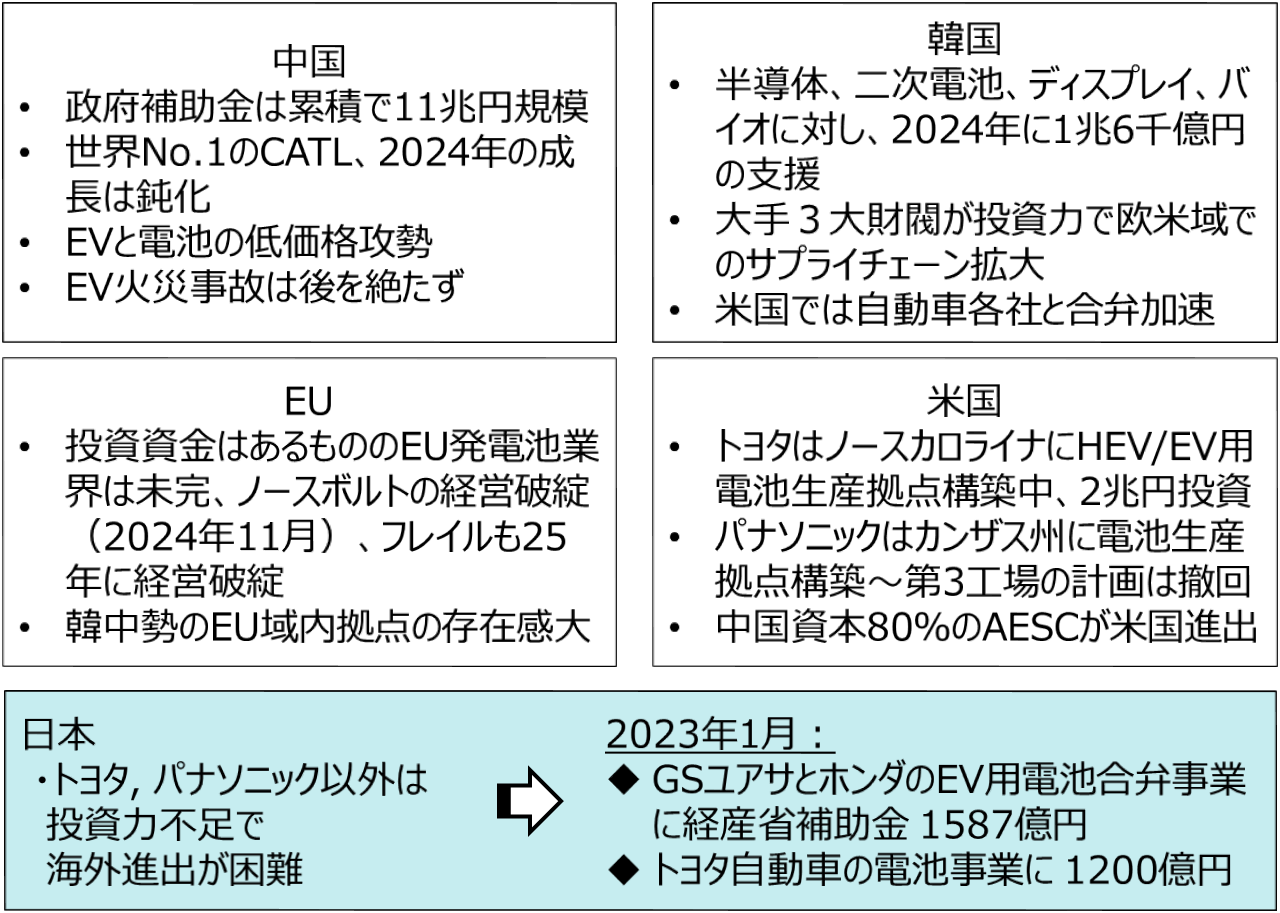

世界の電池産業に広がる明暗と不透明感—中韓勢の拡大と欧米の停滞

電気自動車(EV)市場の成長を支える電池産業。世界各国で大きな動きが見られる中、地域ごとに明暗がくっきり分かれてきました。中国はCATLが堅調な事業を続け、BYDは電池とEVの垂直事業によって急速に事業を拡大しています。BYDは車両価格の大胆な引き下げを行い、2019年比でEVとPHEVの販売台数を9.2倍にまで伸ばしました。2024年には、トヨタを除く日系メーカーの販売台数を上回るまでになっています。

▲全世界における国・地域の電池産業の実態

韓国は2024年も継続投資を行い、欧米でのサプライチェーンを拡大し、米国では自動車メーカーとの合弁を加速しています。EUでは支援を受けた新興メーカーが苦戦。スウェーデンのノースボルトは2024年11月に経営破綻し、ノルウェーのフレイルも人員削減に追い込まれ、25年初頭に経営破綻しました。米国はバイデン政権下での経済安全保障のスローガンの下、日系電池メーカーが相次いで進出していましたが、米国内のEV減速感もあって米国のGMとフォードおよびパナソニックエナジーが事業計画の見直しを図っています。

世界市場の変化と国内自動車メーカーの対応

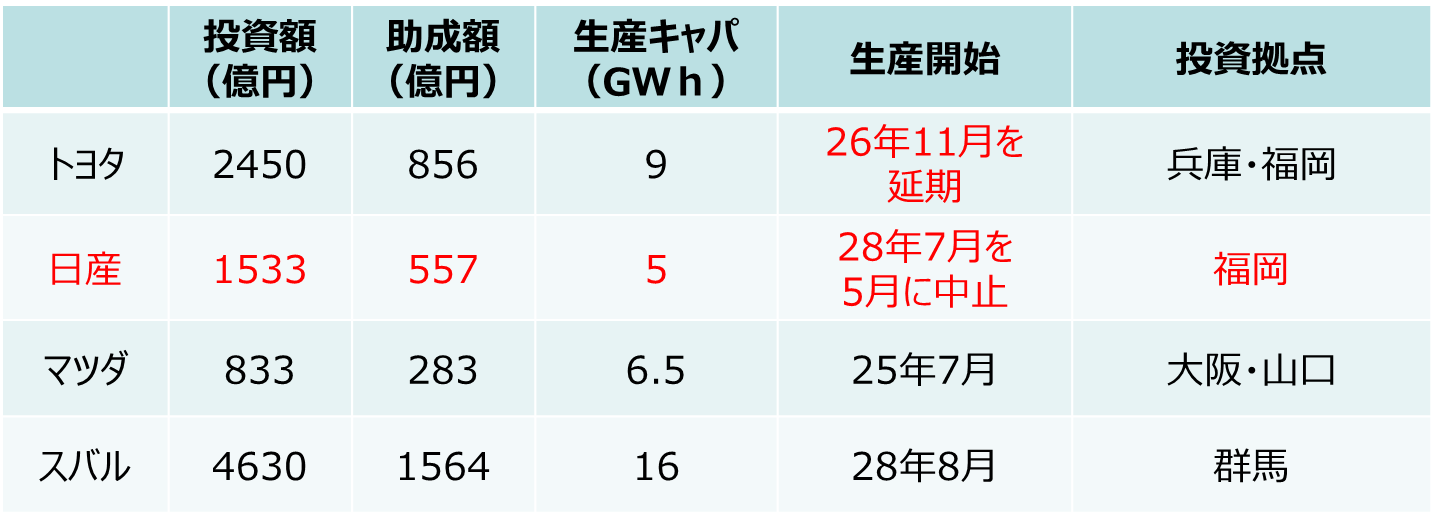

日本政府は2022年度にGSユアサ・ホンダ連合やトヨタへの大型支援を実施し、2024年には電池工場への追加投資も表明しました。しかし、世界市場ではEVの減速感や第2次トランプ政権下での輸入車への25%上乗せ関税の影響から、トヨタ自動車は23年時点でEVの世界販売を26年に150万台としていたEVの計画を25年には80万台規模へと計画を大幅に修正しました。それと連動するように、トヨタ自動車が福岡県内に予定していたEV向け電池工場の建設を遅らせる方針を発表し、日産自動車も福岡に新設予定の電池工場建設を白紙撤回しました。マツダとスバルは現時点で方針転換に関する発表はありません(記事公開時)。このような世界的な、EVシフトの減速感や関税政策は、日本のみならず全世界に大きな波紋を投じています。

▲2024年9月に決定されたEV電池工場への政府補助とその後の方針転換

<編集長後記>

電池産業は、今や国家の競争力を左右する戦略分野として、各国が政策的に力を入れる時代に入りました。出遅れていた日本も2021年以降、ようやく政策を本格化させ、官民一体で巻き返しを図っています。しかし、EV市場の減速や貿易摩擦といった外的要因が、電池事業の行方に大きく影響を及ぼしているのも事実です。今後は、世界の動向を的確に見極めながら、実用性のある技術と現実的な投資戦略の両立が、日本の電池産業に求められていくでしょう。

旭化成では、EVの普及以前よりバッテリー関連で多くの製品・技術を開発してきました。近年は、リチウムイオン電池用セパレーター、エンジニアリングプラスチック、発泡体などのサプライヤーとして、EV用バッテリーの安全性や機能性の向上、省スペース化に貢献しています。旭化成の素材情報は、こちらのページをご覧ください。

執筆者

佐藤 登

名古屋大学 未来社会創造機構 客員教授/エスペック株式会社 上席顧問/イリソ電子工業株式会社 社外取締役/経済産業省「蓄電池産業戦略推進会議」有識者委員 工学博士

本田技術研究所で自動車用二次電池の研究開発機能を創設し陣頭指揮した後、サムスンSDI Co., Ltd.にてVice Presidentとして中央研究所を率いてご活躍。現在は、名古屋大学 未来社会創造機構 客員教授、エスペック(株) 上席顧問、イリソ電子工業(株) 社外取締役としてだけでなく、経済産業省「蓄電池産業戦略推進会議」有識者委員としてもご活躍

この記事をシェアする

![]()